家を建てる前のMONEY相談室〜あなたの住宅予算をさくっと診断〜

マイホーム計画には住宅総予算が大切。現在の住居費と年収の2パターンからFP先生の診断を受けてみましょう。

-

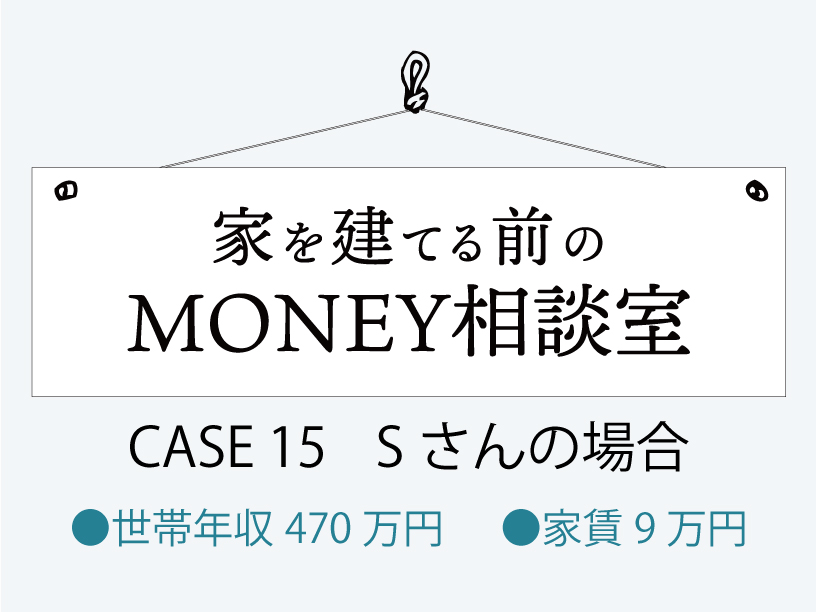

あなたの住宅予算をさくっと診断-CASE 15-

-

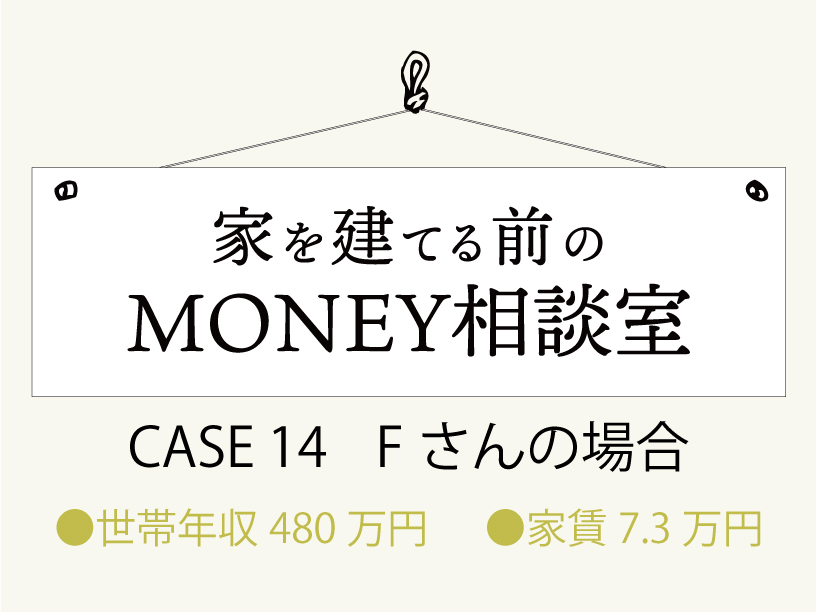

あなたの住宅予算をさくっと診断-CASE 14-

-

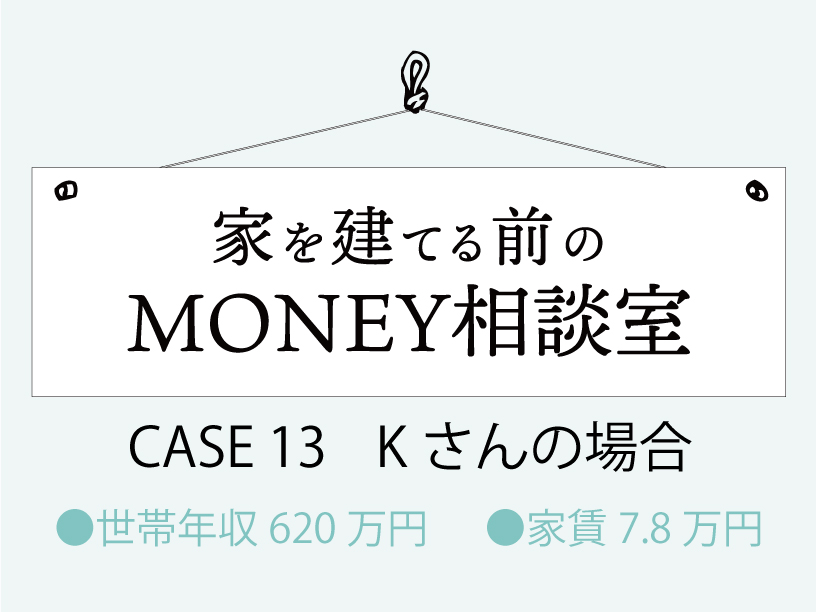

あなたの住宅予算をさくっと診断-CASE 13-

-

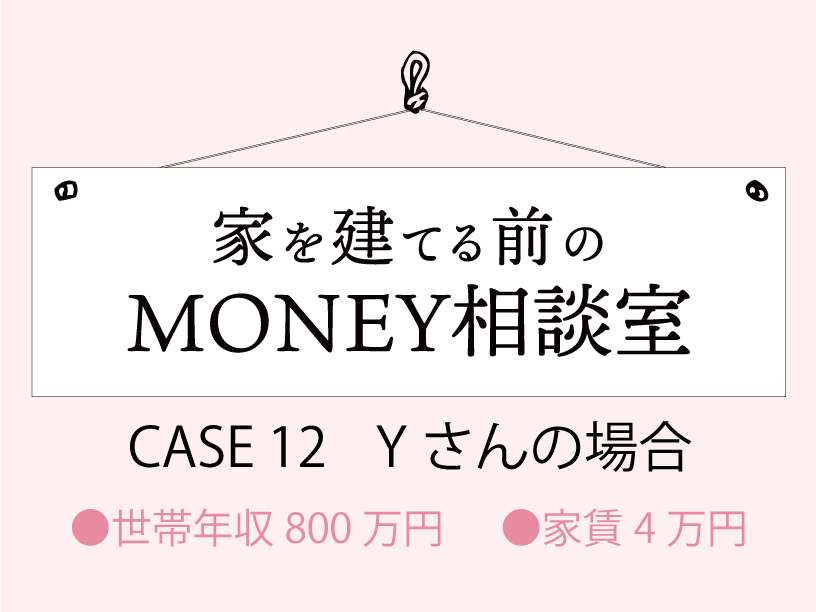

あなたの住宅予算をさくっと診断-CASE 12-

-

あなたの住宅予算をさくっと診断-CASE 11-

-

あなたの住宅予算をさくっと診断-CASE 10-

-

あなたの住宅予算をさくっと診断-CASE 09-

-

あなたの住宅予算をさくっと診断-CASE 08-

-

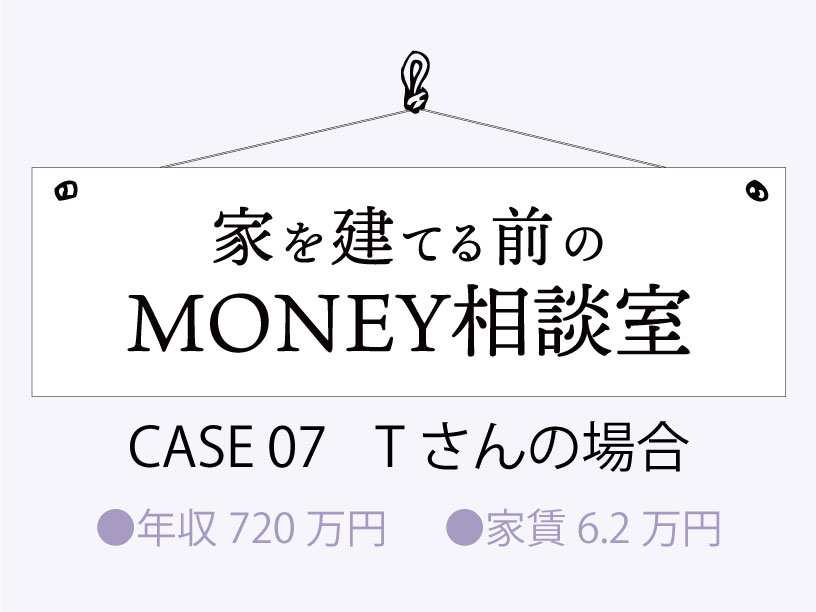

あなたの住宅予算をさくっと診断-CASE 07-

-

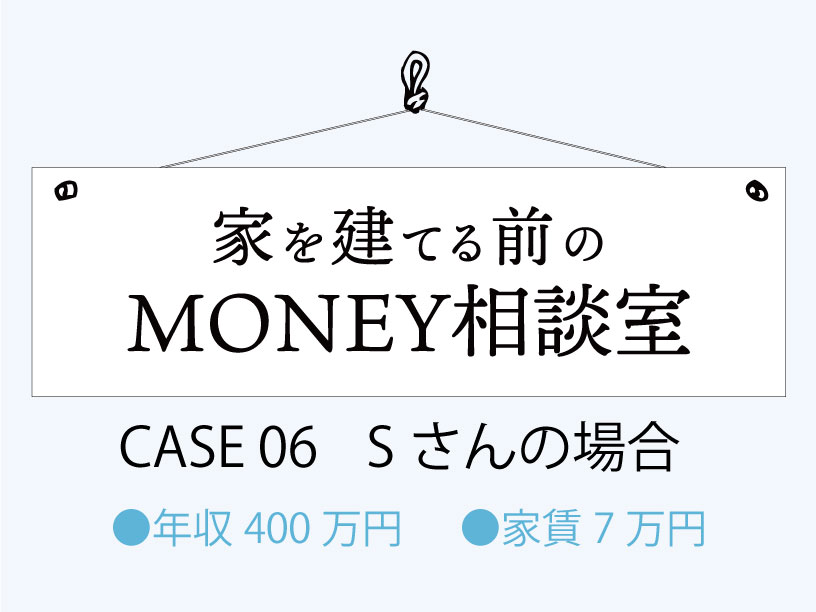

あなたの住宅予算をさくっと診断-CASE 06-

-

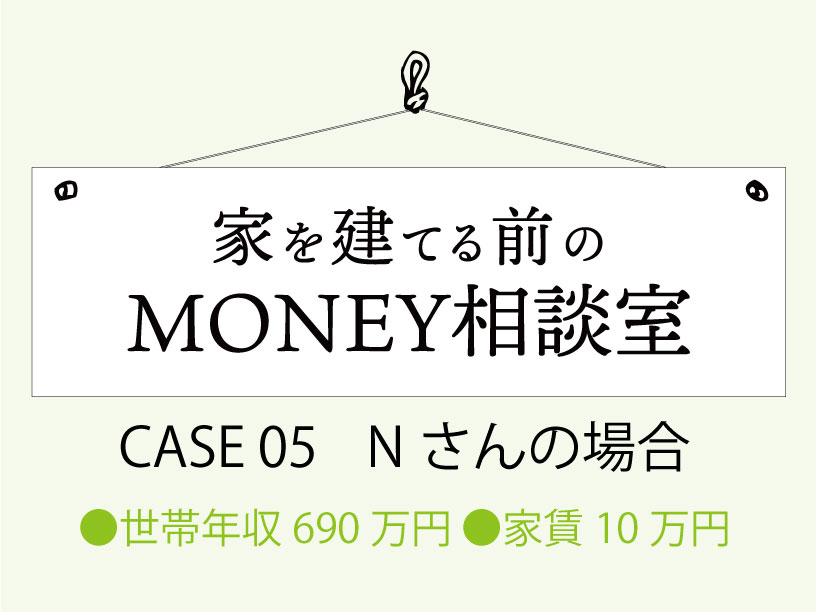

あなたの住宅予算をさくっと診断-CASE 05-

-

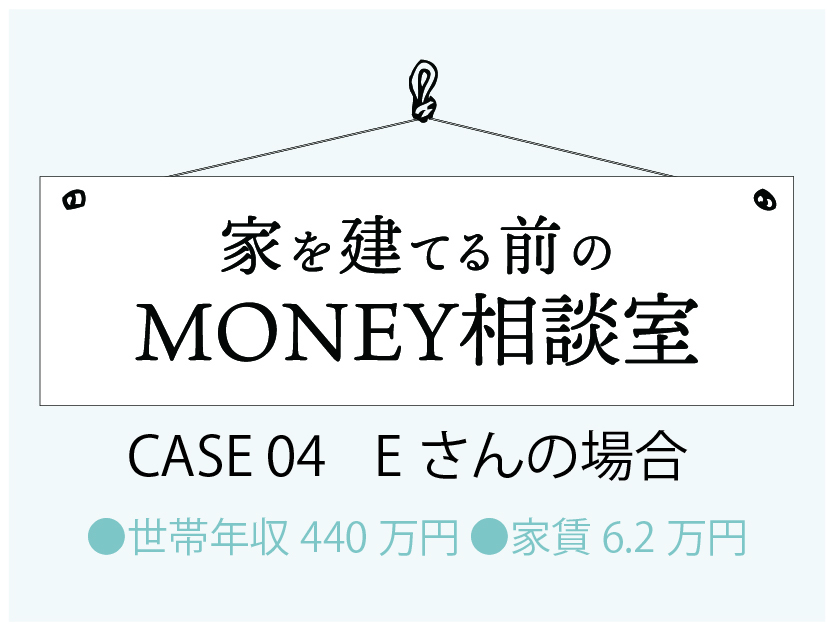

あなたの住宅予算をさくっと診断-CASE 04-

-

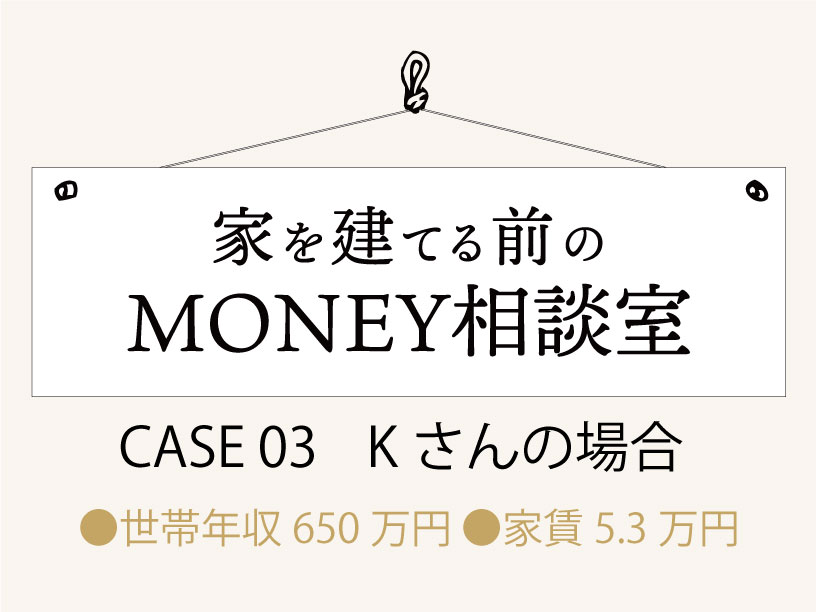

あなたの住宅予算をさくっと診断-CASE 03-

-

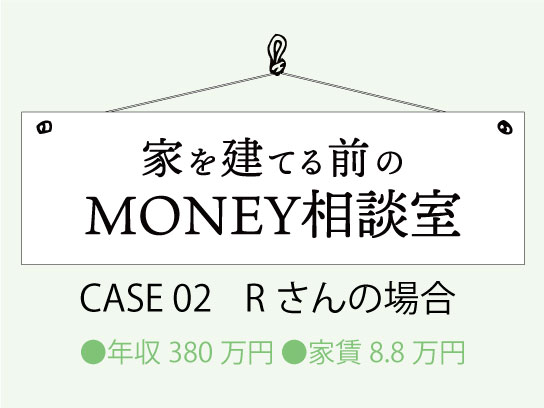

あなたの住宅予算をさくっと診断-CASE 02-

-

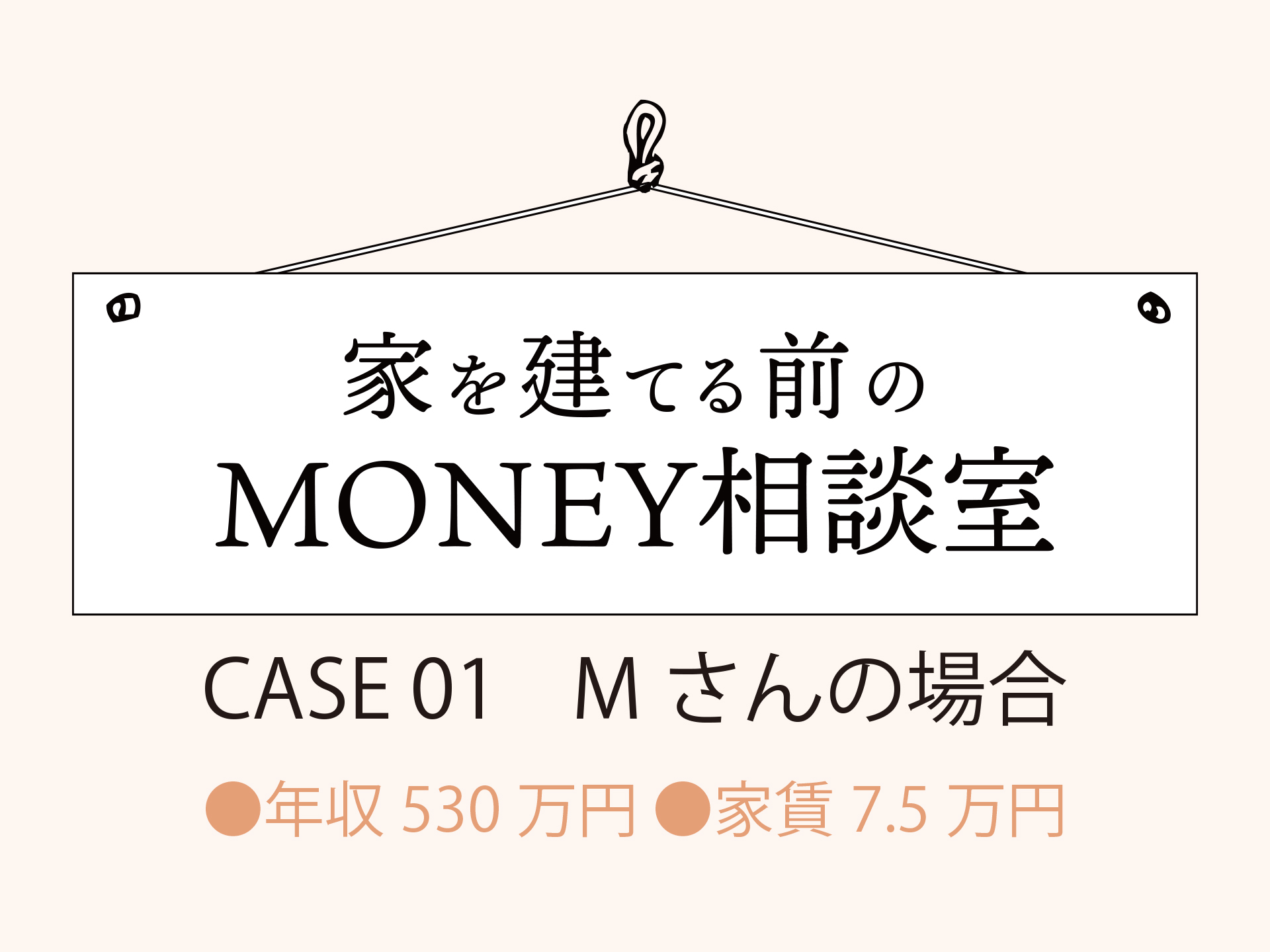

あなたの住宅予算をさくっと診断-CASE 01-